|

|

|

||

План мероприятий БИК Выставки План мероприятий БИК Выставки Виртуальные выставки Семинары, презентации, Тема года 1941-1945. Мы помним, Книгообмен Дарители Дополнительное образование. Виртуальные выставки Семинары, презентации, Тема года 1941-1945. Мы помним, Книгообмен Дарители Дополнительное образование. |

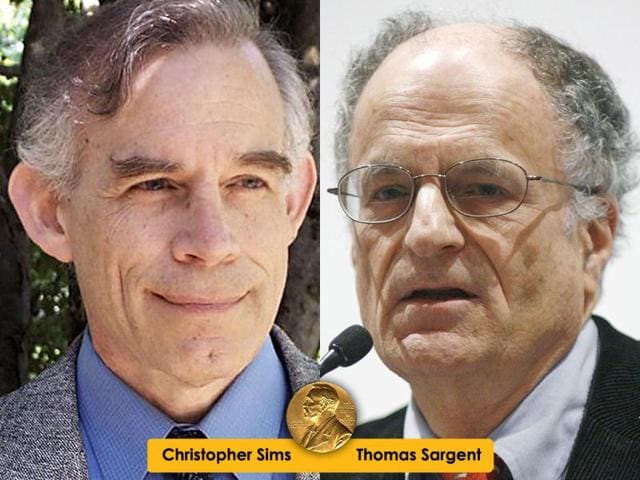

Виртуальная выставка Нобелевская премия по экономике 2011 г. Томас Сарджент (Thomas J.Sargent) и Кристофер Симс (Christopher A. Sims)

Премии по экономике за 2011 год, учрежденной в память об Альфреде Нобеле шведским Госбанком, удостоены ученые из США Томас Сарджент (Thomas J.Sargent) и Кристофер Симс (Christopher A. Sims) за эмпирические исследования причин и ожиданий в макроэкономике, говорится в пресс-релизе комитета Королевской шведской академии наук Награда, которую обычно называют Нобелевской премией по экономике, на самом деле прямого отношения к Альфреду Нобелю не имеет. В отличие от всех остальных номинаций, она не была создана по завещанию шведского мецената, но учреждена Шведским государственным банком в честь своего трехсотлетия и официально называется премией Шведского государственного банка по экономическим наукам памяти Альфреда Нобеля. Выплачивается премия за счет средств, переданных госбанком Швеции в распоряжение фонда Нобеля, однако выбирает лауреатов Королевская шведская академия наук. Размер Нобелевской премии по экономике идентичен размеру остальных премий, и награду лауреат получает на торжественной церемонии в Стокгольме вместе с лауреатами по другим наукам. Нобелевская премия по экономике — единственная из Нобелевских премий, вручавшаяся ежегодно, без пропусков. В 1969–2019 годах премия была присуждена уже 51 раз. Всего премию получили 84 человека, причем только 25 лауреатов были удостоены ее единолично, 19 раз премия делилась между двумя и семь раз — между тремя лауреатами. Нобелевская премия по экономике — самая «возрастная», средний возраст ее лауреатов составляет 67 лет, а самым молодым лауреатом стала в 2019 году Эстер Дюфло. Самым пожилым из получателей Нобелевской премии по экономике (и Нобелевской премии вообще) стал в 2007 году уроженец Москвы, американский экономист Леонид Гурвич, удостоенный награды в возрасте 90 лет «за создание основ теории оптимальных механизмов». Среди лауреатов Нобелевской премии по экономике больше всего граждан США (55) и лишь один представитель СССР (Леонид Канторович, 1975 год). Сардженту удалось показать, что структурная макроэконометрика может применяться для анализа постоянных изменений в экономической политике. В свою очередь, Симс разработал метод под названием "векторная авторегрессия" для анализа влияния временных изменений в экономической политике на экономику. В частности, Симс применял этот метод для оценки влияния изменений центральным банком процентной ставки на экономику. Как подчеркивается в пресс-релизе Нобелевского комитета, методы, разработанные Саджентом и Симсом в настоящее время являются неотъемлемыми инструментами макроэкономического анализа. Официальный сайт Нобелевского комитета Scientific Background on the Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel 2011 Малаховская О., Пекарский С.Исследования причинно-следственных взаимосвязей в макроэкономике: Нобелевская премия по экономике 2011 г. // Экономический журнал ВШЭ. Вып. 16. Изд. 1.–2012.–С. 3–30.

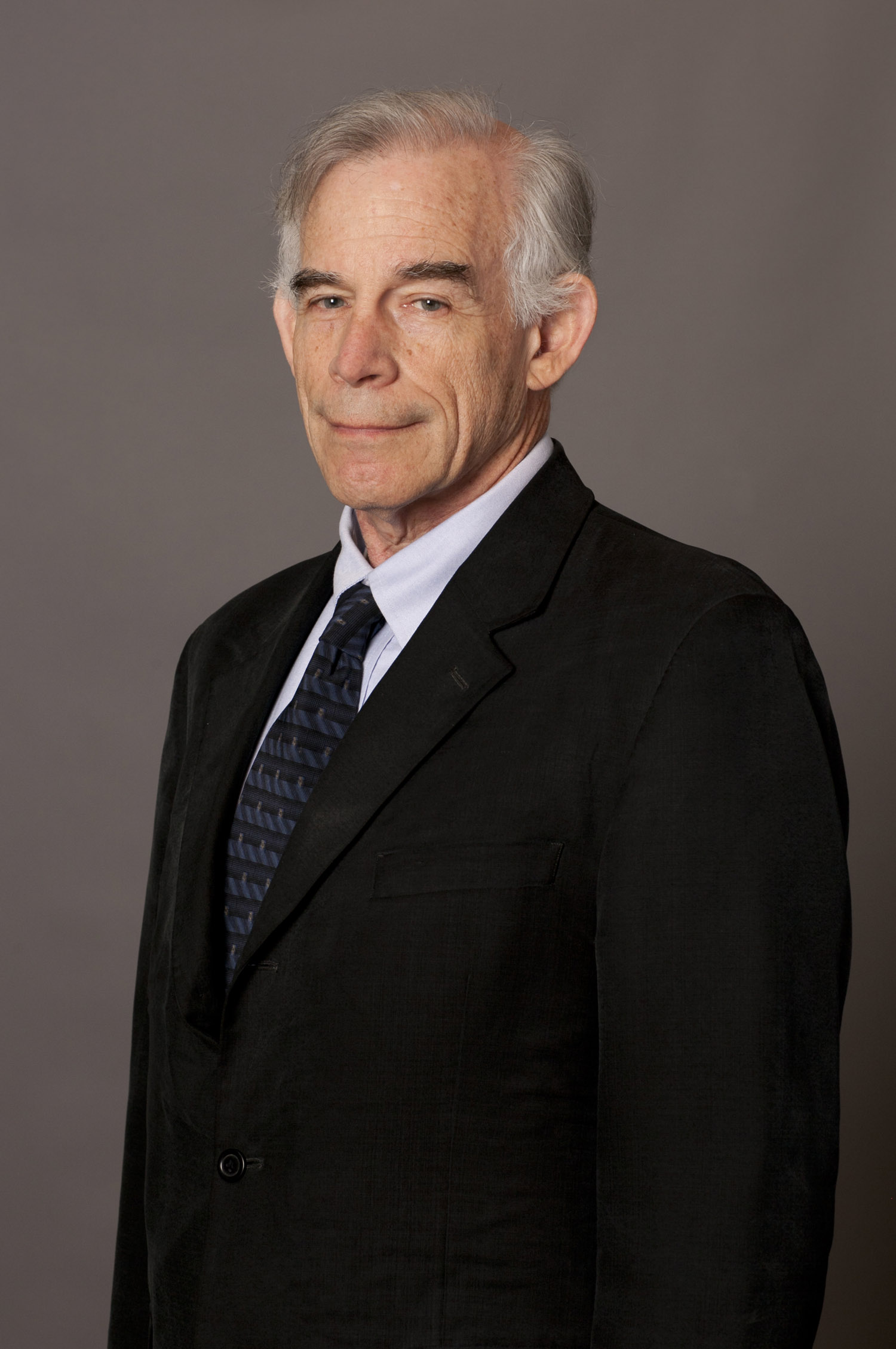

Томас Сарджент - профессор экономики Нью Йоркского университета, член Национальной академии наук и Американской академии искусств и наук. Томас Сарджент относится к ярким, но малоизученным представителям экономической мысли XX и XXI вв., однако его достижения используются в практических целях, являясь неотъемлемой частью макроэкономического анализа. Имя Томаса Сарджента связано с произошедшей в макроэкономике в середине 1970-х гг. «революцией рациональных ожиданий». Для концепции «рациональных ожиданий», введенной в научный оборот в 1960-х гг. Джоном Мутом и первоначально разрабатываемой Робертом Лукасом, Томас Сарджент в рамках нового подхода, именуемого структурная макроэкономика, предложил соответствующие модели на основе эконометрического анализа временных рядов, а также дополнил концепцию собственными теоретическими разработками. К творчеству Томаса Сарджента обращались многие ученые, преимущественно зарубежные, в российской литературе не так много источников, в которых применяется системный подход к анализу творчества экономиста. Томас Сарджент родился 19 июля 1943 года в городе Пасадена (США, штат Калифорния). В 1964 году в Университете Беркли (Калифорния) получил степень бакалавра, а 1968 году в Гарвардском университете – степень доктора философии. В 1967‑1968 годах – научный сотрудник в Технологическом институте Карнеги. В 1968‑1969 годах служил в армии США. С января 1970 по июнь 1971 года – адъюнкт‑профессор экономики в Университете Пенсильвании. В 1971‑1987 годах Сарджент преподавал в университете Миннесоты: с сентября 1971 года в должности адъюнкт‑профессора, с июля 1975 года – профессора. С сентября 1981 года по июнь 1982 года в качестве приглашенного лектора экономики работал в Гарвардском университете. С августа 1985 года по март 1987 года выступал с лекциями в Гуверовском институте и в Стэнфордском университете. С марта 1987 года – старший научный сотрудник Гуверовского института и Стэнфордского университета. В 1991‑1998 годах – профессор экономики Чикагского университета. В 1998‑2002 годах – профессор экономики Стэнфордского университета. С 2002 года – профессор экономики Нью‑Йоркского университета. Член Национальной академии наук и Американской академии искусств и наук. Советник Федерального резервного банка Миннеаполиса в 1971‑1987 годах. Томас Сарджент является одним из создателей "новой" классической макроэкономики, основанной на теории рациональных ожиданий (другим создателем этой теории является Роберт Лукас‑младший). Среди основных работ экономиста: "Рациональные ожидания и эконометрическая практика" ("Rational Expectations and Econometric Practice", 1981); "Рекурсивная макроэкономическая теория" ("Recursive Macroeconomic Theory", 2004) в соавторстве с Ларсом Люнквистом; "Надежность" ("Robustness", 2008) в соавторстве с Ларсом Питером Хансеном и др. Томас Сарджент с 1989 по 1992 гг. был президентом Общества экономической динамики, в 2005 г. - президентом Эконометрического общества, в 2007 г. - президентом Американской экономической ассоциации. Thomas J. Sargent`s Page Sargent, Thomas J. United States then, Europe now (Nobel lecture, February 1, 2012) Rolnick, A.J. (2010) Interview with Thomas Sargent, The Region, Vol. 24, No 3. Sargent, Thomas J. and Townsend, R. Questioning Carlo Cipolla, May 31, 2009 Hansen, Lars Peter and Sargent, Thomas J. Robustness, 2005 An Interview with Thomas J. Sargent (January 11, 2005) Sargent, Thomas J. and Ljungqvist, L. Recursive Macroeconomic Theory.-2 ed.-The MIT Press , 2004

Кристофер Симс - профессор экономики и банковского дела Принстонского университета. Кристофер Симс родился 21 октября 1942 года в Вашингтоне (США). В 1963 году получил степень бакалавра в Гарвардском колледже, в 1964 году ‑ степень магистра в Университете Калифорнии в Беркли. В 1968 году получил степень доктора экономики в Гарвардском университете. В 1967‑1970 годах работал в Гарвардском университете. С 1970 по 1974 год ‑ доцент кафедры экономики, в 1974‑1990 годах – профессор экономики Университета Миннесоты. В 1987‑1991 годах был директором Institute for Empirical Macroeconomics (Миннеаполис). В 1990‑1999 годах – профессор экономики Йельского университета. С 1999 года ‑ профессор экономики, с 2004 года ‑ профессор экономики и банковского дела Принстонского университета. Был приглашенным профессором Йельского университета (1974), Массачусетского технологического института (1979‑1980). В качестве приглашенного научного сотрудника работал в Федеральном резервном банке Атланты (с 1995 года почти каждый год), в Федеральном резервном банке Филадельфии (2000‑2003), в Федеральном резервном банке Нью‑Йорка, (1994‑1997, с 2004 года по настоящее время). С 2003 года является приглашенным исследователем Международного валютного фонда. Член Национальной академии наук (с 1989 года) и Американской академии искусств и наук (с 1988 года). Кристофер Симс разработал метод под названием "векторная авторегрессия" для анализа влияния временных изменений в экономической политике на экономику. В частности, Симс применял этот метод для оценки влияния изменений центральным банком процентной ставки на экономику. Наиболее известные труды Симса – "Анализ политики с эконометрическими моделями", (Policy Analysis With Econometric Models, 1982), "Простая модель для определения уровня цен и взаимосвязи монетарной и фискальной политики" (A Simple Model for Study of the Determination of the Price Level and the Interaction of Monetary and Fiscal Policy, 1994), "Фискальные аспекты независимости центрального банка" (Fiscal Aspects of Central Bank Independence, 2001). Симс К. Макроэкономика и реальность // Экономическая политика. — 2011 .— Декабрь.-№ 6.-С.84-118 Sims, C.Inflation Expectations, Uncertainty and Monetary Policy, BIS Working Paper No. 275, 2009 Rolnick, A.J. (2007) Interview with Christopher Sims, The Region, Vol. 21, No 2 Sims, S. Policy Analysis With Econometric Models, Brookings Papers on Economic Activity, № 1, 1982 Sims C. Macroeconomics and Reality, Econometrica, Jan., 1980,Vol. 48, No. 1 (Jan., 1980), pp. 1-48

| |||

|

Статистика посещений: |

|

|||