|

|

|

||||

Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Книжные реликвии Библиографические Книжные реликвии Библиографические |

Книжные реликвии Библиотечно-информационного комплекса

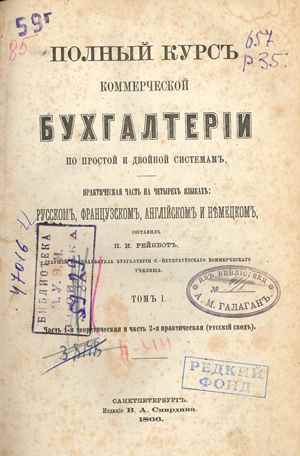

Рейнбот П.И. Полный курс коммерческой бухгалтерии, 1866

Библиотечно-информационный комплекс, раскрывая свои уникальные книжные фонды, предлагает вниманию читателей рассказы о наиболее интересных изданиях, объединенные в цикл "Книжные реликвии Библиотечно-информационного комплекса". На сайте БИК будут представлены изображения книги (фрагменты или полный текст) и эссе, раскрывающее её историю. Коллекция редких изданий БИК формировалась из частных коллекций М.И.Боголепова - советского экономиста, члена-корреспондента Академии наук СССР, организатора и первого ректора института народного хозяйства в Петрограде в 1920-1922 годах; А.М.Галагана - преподавателя Московского коммерческого института (1918); а также коллекций Департамента окладных сборов, Госкомбанка, Всероссийского кооперативного банка, Московского промышленного лицея им. А.И.Гукова. Предоставляем Вам возможность прикоснуться к уникальным изданиям XIX - XX веков и приглашаем в Зал диссертаций и книжных раритетов. В этом выпуске мы хотим представить уникальное издание: Полный курс коммерческой бухгалтерии по простой и двойной системам: Практическая часть на 4-х языках: русском, французском, английском и немецком. Т.1-2. Часть 1-я теоретическая и часть 2-я практическая (русский свод). Часть 2-я практическая (иностранные своды) / Сост. П.И. Рейнбот .— СПб : Издание В.А.Смирдина, 1866. и расказать о книге и ее авторе. Издание из богатейшей личной коллекции книг Александра Михайловича Галагана, одного из родоначальников советской школы бухгалтерского учета, которая послужила основой нашей библиотеки на этапе ее создания. Павел Иванович Рейнбот родился в 1839 году, закончил коммерческое училище. После его окончания, остался там же работать преподавателем бухгалтерского учета и коммерческих вычислений. Читал лекции на женских педагогических курсах, и параллельно исполнял обязанности эксперта в судебной палате.

Рейнбот занимался исследованием в области коммерческих знаний. Строго следуя принятой парадигме, он сводил предмет бухгалтерского учета к изменениям в имуществе предприятия. В объяснении причин двойной записи он исходил из принципов персонификации, а целью ее считал недопущение ошибок регистрации и системное выяснение причин прибылей и убытков. Синтетический учет П.И. Рейнбот трактовал как контрольный, ибо, в самом деле, сальдо и обороты счета товаров контролируют остатки и движение по аналитическим товарным счетам. При этом ведение последних отличалось и сложностью и консерватизмом. Представляют интерес мысли П.И. Рейнбота о промышленном учете. Аналитические счета он открывал не на все виды производимой продукции, а на участки (цехи, мастерские и т.д.), то, что теперь стало называться центрами ответственности. П.И. Рейнбот выделял два вида затрат: Прямые (заработная плата персоналу, амортизационные отчисления, покупка основных материалов). Непрямые (все остальные расходы которые несет предприятия для производства продукции). Непрямые расходы рекомендовал распределять в конце учетного года пропорционально всей сумме оборотных средств, которые были закреплены за отдельными цехами производства. Готовая продукция отражалась только в натуральном измерении. По окончанию учетного периода (года) производилась калькуляция путем деления прямых и непрямых расходов, по определенным цехам производства, к объему продукции, которая была произведена в течении года. Именно таким образом производился расчет себестоимости готовой продукции. Себестоимость записывалась в книгу складского учета готовой продукции на предприятии. Баланс П.И. Рейнбот видел как счет, который закрывал другие счета синтетического учета. П.И. Рейнбот четко определил для себя правила составления баланса, согласно которому, необходимо учитывать инвентарь который числится на предприятии.

Остальные расходы рассматривались как общие и один раз в год (в конце) распределялись пропорционально сумме оборотных средств, закрепленных за данным подразделением. Результаты показывали по счету Товары (готовая продукция), причем в течение года готовая продукция учитывалась только в натуральном (количественном) измерении. По окончании года выполнялась калькуляция путем деления прямых и части накладных расходов, относящихся к данной мастерской, на объем готовой продукции, и таким образом определялась себестоимость, которую заносили в книги складского учета готовой продукции. Баланс он рассматривал как счет, закрывающий другие синтетические счета. П.И. Рейнбот сформулировал четкое правило, согласно которому составлению баланса должно предшествовать составление инвентаря. Впоследствии этот взгляд будет отстаивать Н.С. Лунский и критиковать Е.Е. Сиверс. Николай Севастьянович Лунский (1866—1956) был одним из ярких представителей ученого мира в бухгалтерской науке конца XIX и начала XX веков, создателем балансовой теории. Лунскому принадлежит определение баланса, повторяемое во всех русских учебниках: «Балансом генеральным называется таблица, в которой сопоставляются имущественные средства предприятия с их источниками; этот баланс представляет экономическое и юридическое положение предприятия в данный момент». На счету ученого множество выдвинутых им революционных идей и теорий в бухгалтерском учете. Его профессиональный вклад сделал его знаменитым не только в России, но и за рубежом. Евстафий Евстафьевич Сиверс (1852-1917) был главой новой петербургской школы бухгалтеров. В области чистой теории двойной записи Е.Е. Сиверс известен как автор меновой теории, сущность которой заключается в том, что в основе двойной записи лежит обмен (мена) благами. Теория эта имела большое распространение.

Павел Иванович Рейнбот акцентировал внимание на том, что двойная запись в бухгалтерском учете приводит к изменениям в имуществе. Поэтому основным принципом двойной записи, ученый считал принцип персонификации данных. Основной целью бухгалтерского учета он считал недопущение ошибок в регистрации операций и причины появления отклонений в показателях прибыли и убытков. Синтетический учет П.И. Рейнбот считал, как контрольный учет. Так как обороты по счетам выполняют функции контроля аналитических счетов, ведение которых являлось довольно сложным процессом. В промышленном учете П.И. Рейнбот советовал открывать счета не по видам производимой продукции, а в разрезе цехов, которые ее изготавливали. Таким образом, происходило аккумулирование всех видов затрат по каждому производственному подразделению. Это также формировало финансовую и материальную картину по каждому объекту ответственности. Именно это нововведение ученого положило начало истории развития учета по центрам ответственности. Такой метод получил широкое распространение в сфере управленческого учета и по сегодняшний день. Сложно представить себе крупное промышленное предприятие, где управленческий учет, связанный с бухгалтерским, ведется не по центрам ответственности. Благодаря П.И. Рейнботу начинается оперативный учет, к которому он привязывал все, кроме того что учитывалось в регистрах бухгалтерского учета. К примеру, он считал, что кассовая книга не относится к бухгалтерским записям, а относится к оперативному учету, точно так, как и процесс контроля выполнения заказа. Основными работами которые были написаны П.И. Рейнботом можно отнести: Руководство коммерческих и финансовых вычислений. Общий курс коммерческой бухгалтерии. Банковское счетоводство. Таким образом, П.И. Рейнбот был выдающимся ученым своего времени, труды которого можно считать немаловажным вкладом в развитие бухгалтерского учета. Его нововведения позволили упорядочить и лучше контролировать учет в сфере производства. Основным революционным открытием ученого можно считать внедрение оперативного учета. Умер П.И. Рейнбот в 1916 году на 77 году жизни.

По материалам из открытых источников 11.01.2019

| |||||

|

Статистика посещений: |

|

|||||