|

|

|

||||

Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Книжные реликвии Библиографические Книжные реликвии Библиографические |

Книжные реликвии Библиотечно-информационного комплекса

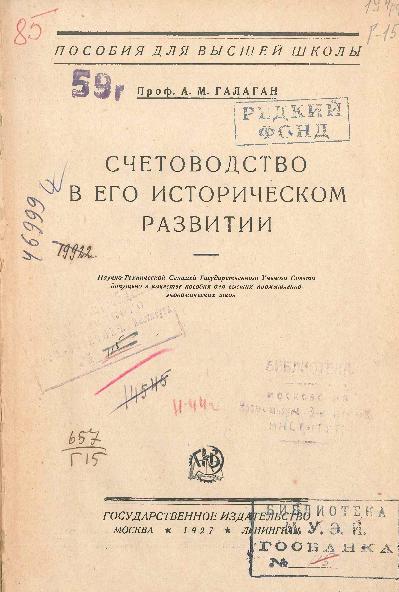

Галаган, А.М. Счетоводство в его историческом развитии, 1927

Библиотечно-информационный комплекс, раскрывая свои уникальные книжные фонды, предлагает вниманию читателей рассказы о наиболее интересных изданиях, объединенные в цикл "Книжные реликвии Библиотечно-информационного комплекса". На сайте БИК будут представлены изображения книги (фрагменты или полный текст) и эссе, раскрывающее её историю. Коллекция редких изданий БИК формировалась из частных коллекций М. И. Боголепова - советского экономиста, члена-корреспондента Академии наук СССР, организатора и первого ректора института народного хозяйства в Петрограде в 1920-1922 годах; А.М.Галагана - преподавателя Московского коммерческого института (1918); а также коллекций Департамента окладных сборов, Госкомбанка, Всероссийского кооперативного банка, Московского промышленного лицея им. А.И.Гукова. Предоставляем Вам возможность прикоснуться к уникальным изданиям XIX - XX веков и приглашаем в Зал диссертаций и книжных раритетов. В этом выпуске мы хотим представить издание из фонда нашей библиотеки: Галаган, А.М. Счетоводство в его историческом развитии: Учебное пособие для высших промышленно-экономических школ / А.М. Галаган. — М.; Ленинград: Государственное издательство, 1927. — 170 с. — (Пособия для высшей школы) и расказать о книге и ее авторе. С полным текстом издания можно ознакомиться в Электронной библиотеке Финансового университета.

Александр Михайлович Галаган (1879-1938) - представитель русской (советской) бухгалтерской мысли, один из крупнейших специалистов по теории и практике счётных наук. Александр Михайлович Галаган - ученик крупного теоретика и педагога А.П. Рудановского. Еще до получения высшего образования Александр Михайлович работал бухгалтером на ткацкой фабрике. В 1907 году поступил в Московский коммерческий институт и окончил его (первый выпуск) с отличием. Его учителем был теоретик в сфере финансово-экономических дисциплин и известный педагог А.П. Рудановский. Профессиональный интерес А.М. Галагана определился при подготовке дипломной работы: «Новейшие итальянские формы двойной бухгалтерии. Лотисмография и статмография». После ее защиты Галаган уехал в Италию, затем в Бельгию на стажировку и для подготовки диссертации. Там он познакомился с основными школами и направлениями бухгалтерского учета, новейшими достижениями западных коллег. Отчетом стала его первая крупная научная работа «Новейшие итальянские формы двойной бухгалтерии» (1912 г.). Как правило, такие командировки организовывало и финансировало учебное заведение для наиболее способных выпускников, впоследствии становившихся преподавателями. В 1913 г. М.А. Галаган вернулся в Московский коммерческий институт в качестве преподавателя. Здесь он стал коллегой выдающихся ученых, ушедших из Московского университета в знак протеста против реакционной политики министерства народного просвещения. Среди них были: С.Н. Булгаков, А.А. Кизеветтер, Б.А. Кистяковский, С.А. Котляревский, А.А. Мануйлов, С.А. Муромцев, Я.Я. Никитинский, П.И. Новгородцев, И.Х. Озеров, Д.М. Петрушевский, А.Ф. Фортунатов. Начав преподавательскую деятельность в Московском коммерческом институте, Александр Михайлович связал себя с делом развития финансово-экономического образования в России. М.А. Галаган написал один из первых в России учебников по бухгалтерскому учету - «Учебник счетоведения», вышедший в 1916 году и переизданный в 1918 году. В нем М.А. Галаган ввел в теорию учета ряд принципиально новых категорий, сделал ряд важных обобщений и выводов.

В 1919 году А.М. Галаган был привлечен к созданию финансово-экономического института, участвовал в составлении первых учебных программ, а в 1920-1921 г.г. возглавил Московский финансово-экономический институт (МФЭИ). Был членом коллегии Наркомфина РСФСР, заместителем председателя бюджетной комиссии. В 20-е годы преподавал в ряде московских вузов: был профессором Московского государственного университета, Института народного хозяйства им. Г.В. Плеханова, Московского финансово-экономического института (возглавлял МФЭИ в 1920-1921 г.г., вёл курс «Финансовое счетоводство») и Московского промышленного-экономического института. С 1921 по 1928 г. работал заведующим кафедрой в Сельскохозяйственной академии им. К. А. Тимирязева. Расцвет творческой деятельности А.М. Галагана пришелся на период НЭПа. В 1927 году вышла представленная на нашей виртуальной выставке книга "Счетоводство в его историческом развитии", в предисловии к которой автор отмечает: "Вопросы истории счетоводства до сего времени сравнительно мало привлекали к себе внимание авторов русских трудов по счетным наукам. Это может быть объяснено тем, что у нас до последнего времени очень слабо была разработана самая теория счетоведения, а потому, естественно, все внимание русских авторов было сосредоточено на разработке отдельных проблем из области теории и методологии счетоведения; более того, русские счетные работники были поставлены в исключительные и не имеющие себе прецедентов в прошлом условия своей работы, вследствие необходимости приспособлять методы учета к новому в истории человечества социальному строю, вызванному к жизни Октябрьской революцией; поэтому вполне понятно, что интерес к истории счетоведения отошел на второй план, так как внимание руссктх счетных работников было отвлечено на разработку методов и приемов учета, наиболее пригодных при условиях ныне существующего социального строя СССР... Настоящая работа представляет собой попытку автора дать историю счетоведения в связи с историей хозяйственного быта и развития производственных отношений... Счетоведение является исключительно прикладной наукой, развитие которой стоит в полной и очевидной зависимости от развития тех хозяйств, которые она обслуживает; поэтому историю развития счетоведения можно и должно рассматривать только параллельно с историей развития хозяйственного быта и производственных отношений, а это неизбежно приводит к материалистическому пониманию и изложению истории счетоведения". В пособии "Счетоводство в его историческом развитии" автор подробно рассматривает счетное искусство в древности (Египет, Финикия, Вавилон, Китай, Персия, Греция, Рим), Средневековье (счетное искусство в церковных институтах, крестовые походы и их влияние на развитие счетного искусства и др.), литературный период в истории счетоведения (Институт Котрульи, Лука Пачоли, возникновение французской и немецкой форм и др.), вопросы научной разработки счетоведения, развитие счетного искусства в России. В 1928 году Галаган выпустил свою знаменитую книгу под названием «Основы общего счетоведения». В 1929 году Александр Михайлович был причислен к буржуазным ученым и над ним был устроен показательный общественный суд. Пытаясь защититься, он подготовил и издал в 1930 году новую книгу «Общее счетоведение», в которой предпринял попытку использовать марксистскую терминологию для объяснения сути учета. Апрель 1931 г. – позорная страница в истории русской бухгалтерии. В этот месяц состоялся инициированный ИТУ и Московским ОРУ общественный суд над трудами Александра Михайловича Галагана.

Судилище происходило даже не одним, а целыми тремя заседаниями: 10, 14 и 26 апреля. Председательствовал заместитель председателя МООРУ Трошин, а членами комиссии, из более-менее запомнившихся потомкам авторов, были М.Х. Жебрак и П.Б. Клейман, ну и многие другие, с ничего не говорящими, в отличие от фамилии обвиняемого, фамилиями.

Общественным обвинителем выступал Н. Ласкин. Разделы предъявленного им обвинительного заключения насчитывали целых пять пунктов:

1. Проф. Галаган и его теория.

2. Проф. Галаган как буржуазный идеолог.

3. Проф. Галаган как вульгаризатор марксизма.

4. Проф. Галаган как метафизик.

5. Общие выводы.

Из маститых специалистов выступали Н.А. Кипарисов, Я.М. Гальперин, А.И. Гуляев, Е.И. Глейх и другие.

В результате «Профессор Галаган под давлением общественности признал не только отдельные ошибки, но и то, что в основе этих ошибок лежит законченная буржуазная идеология». Александру Михайловичу была запрещена педагогическая работа. Галагана перестали печатать и запретили читать лекции, но он продолжал вести практические занятия, являясь преподавателем-почасовиком Промакадемии, Института повышения квалификации работников Госбанка СССР, Всесоюзного института заочного обучения Наркомторга, Московского кредитно-экономического института. А.М. Галаган подготовил еще один труд - «Основы бухгалтерского учета», который после жесткой цензуры его друзьям удалось напечатать в 1939 году уже после смерти автора. Последние годы А.М. Галаган жил в поселке Удельная Раменского района. Александр Михайлович Галаган скончался в мае 1938 г. Похоронен на кладбище Быково-Вялки (старое Вялковское) в поселке Родники Раменского района. Захоронение утеряно в годы Великой Отечественной войны.

11.04.2024

| |||||

|

Статистика посещений: |

|

|||||