|

|

|

||||

Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Исследователям: Системы регистрации Новости научного мира Оформление списка Примеры Литературная гостиная Книжные реликвии Библиографические Книжные реликвии Библиографические |

Книжные реликвии Библиотечно-информационного комплекса

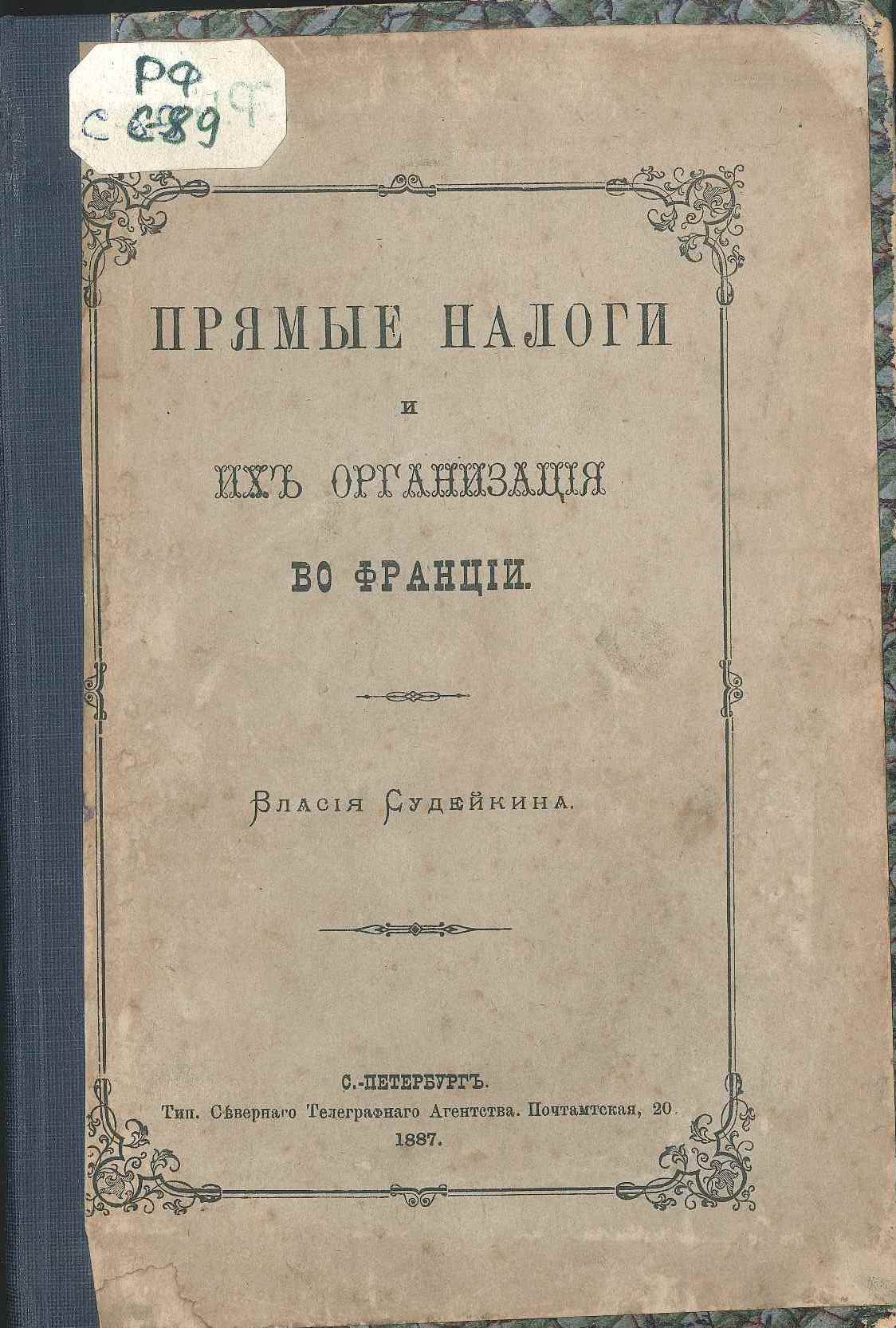

Судейкин, В.Т. Прямые налоги и их организация во Франции, 1887

Библиотечно-информационный комплекс, раскрывая свои уникальные книжные фонды, предлагает вниманию читателей рассказы о наиболее интересных изданиях, объединенные в цикл "Книжные реликвии Библиотечно-информационного комплекса". На сайте БИК будут представлены изображения книги (фрагменты или полный текст) и эссе, раскрывающее её историю. Коллекция редких изданий БИК формировалась из частных коллекций М. И. Боголепова - советского экономиста, члена-корреспондента Академии наук СССР, организатора и первого ректора института народного хозяйства в Петрограде в 1920-1922 годах; А.М.Галагана - преподавателя Московского коммерческого института (1918); а также коллекций Департамента окладных сборов, Госкомбанка, Всероссийского кооперативного банка, Московского промышленного лицея им. А.И.Гукова. Предоставляем Вам возможность прикоснуться к уникальным изданиям XIX - XX веков и приглашаем в Зал диссертаций и книжных раритетов. В этом выпуске мы хотим представить издание из фонда нашей библиотеки: Судейкин, В. Т. Прямые налоги и их организация во Франции /В. Т. Судейкин .— СПб. : Тип. Северного телеграфного агентства, 1887 .— 119 с. и расказать о книге и ее авторе. С полным текстом издания можно ознакомиться в Электронной библиотеке Финансового университета. Власий Тимофеевич Судейкин (1857-1918) - русский экономист, публицист и педагог. Сенатор, тайный советник. Родился 20 февраля (4 марта) 1857 года. Получил домашнее образование, затем окончил Лицей в память цесаревича Николая (1876) и Юридический факультет Московского университета с отличием (1879). Далее он продолжил свое образование за границей. Судейкин прослушал курс лекций по политической экономии и финансовому праву в Берлинском университете и университете города Фрейбурга, после чего отправился в Лондон, где главным образом занимался в библиотеке Британского музея, а также посещал Лондонский университетский колледж. По возвращении Судейкин сдал экзамен на звание магистра политической экономии и статистики при Московском университете. В 1883 г. он переехал в Петербург и поступил на службу в Министерство финансов, где вначале занимал должность в Особенной канцелярии по кредитной части, а с 1885 г. получил назначение на должность податного инспектора Петербурга. В 1892 г. по результатам защиты диссертации "Государственный банк. Его экономичеcкое и финансовое значение", состоявшейся в Московском университете, Судейкину была присуждена степень магистра политической экономии и статистики. В этом же году он начал читать лекции в Петербургском университете сначала по истории финансов в России, а затем и по финансовому праву.

Читал в Санкт-Петербургском университете лекции по истории финансов в России и по финансовому праву. С 1883 занимал различные должности в Министерстве финансов и Государственном банке. С 1898 потомственный дворянин. В 1898–1902 исполнял обязанности управляющего канцелярией Виленского генерал-губернатора. В 1903-1906 гг. - управляющий делами Финляндской Его Императорского Величества канцелярии и статс-секретариата Великого княжества Финляндского. С 12 апреля 1906 года — сенатор. С 1910 преподаватель князей императорской крови Олега и Гавриила Константиновичей. С декабря 1915 по май 1916 начальник Главного управления по делам печати МВД. В 1914–1916 гг. входил в политический салон Б. В. Штюрмера, в 1916–1917 гг. - в кружок А. А. Римского-Корсакова. В 1-ю мировую войну - член совета Всероссийского общества попечения о беженцах православного вероисповедания. Начальник Главного управления по делам печати МВД [декабрь 1915/январь 1916 – май 1916]. Написал ряд статей в Юридическом вестнике, Трудах Императорского Вольного экономического общества, Экономическом журнале, "Сельском хозяине", "Счетоводстве" и других печатных периодических изданиях. В. Т. Судейкин является одним из авторов Энциклопедического словаря Брокгауза и Ефрона». Судейкин известен, прежде всего, как специалист по истории экономический отношений, истории финансовой политики европейских стран. В своей магистерской диссертации он рассмотрел деятельность и экономическую роль Государственных банков в странах Западной Европы. Более подробно Власий Тимофеевич занимался изучением истории Государственного банка в Российской империи, исследованием особенностей его организации, в частности, он дал статистический обзор деятельности Банка, исследовал его роль в экономике России XIX в. Автор фундаментального исследования о Государственном банке (1891), предлагал преобразовать его, используя опыт центральных банков европейских стран (вывести из подчинения Министерствава финансов, акционировать, наделить правом денежной эмиссии и др.), а также создать расчётные палаты. В книге «Замечательная эпоха в истории русских финансов» (1895) проанализировал политику министров финансов Н. Х. Бунге и И. А. Вышнеградского. Награды: Орден Святого Станислава 3-й ст.; Орден Святой Анны 3-й ст.; Орден Святого Станислава 2-й ст.; Орден Святой Анны 2-й ст.; Орден Святого Владимира 4-й ст.; Орден Святого Владимира 3-й ст. (1901); Табакерка, украшенная бриллиантами (1904); Орден Святого Станислава 1-й ст. (1905); Орден Святой Анны 1-й ст. (1911). Медаль «В память царствования императора Александра III»; Медаль «В память 300-летия царствования дома Романовых», черногорский орден Князя Даниила I 2-й степени (1900); болгарский Орден Святого Александра 3-й ст. (1900); болгарский орден «За гражданские заслуги» 2-й ст. (1901). Расстрелян в 1918 году по приговору ВЧК в рамках политики красного террора. Научные интересы Судейкина лежали в области финансовой политики, денежного обращения и развития банковской системы России, а также становления рынка ценных бумаг. Блестящее образование, знание языков, опыт практической деятельности позволили ему опубликовать работы, которые интересны и актуальны и для современного читателя. Большая часть его работ вышла в свет в период с 1882 по 1892 г.: "Наши общественные городские банки и их экономическое значение" (1882), "Расчетные палаты и их устройство" (1886), "Прямые налоги и их организация во Франции" (1887), "Операции Государственного банка" (1888), "Очерк организации поземельного кредита в Англии, Германии, Австро-Венгрии и Франции" (1888), "Восстановление металлического обращения в России (1839—1843)" (1891), "Государственный банк. Исследование его устройства, экономического и финансового значения" (1891). В это время его интересуют в основном вопросы правильного устройства денежно-кредитной системы. Интерес к этой теме был вызван тем состоянием, в котором находилось денежное обращение в стране в этот период. Данной теме посвящен исторический очерк «Восстановление металлического обращения в России (1839—1843)», изданный в 1891 г. Работа была посвящена денежной реформе 1839—1843 гг., проведенной под руководством Е. Ф. Канкрина. Судейкин проводит аналогию между состоянием денежного обращения до реформы 1839—1843 гг. и положением, которое сложилось в 1890-х гг. Если в начале XIX в. огромные выпуски ассигнаций привели к инфляции, снижению курса ассигнаций и вытеснению из обращения металлической монеты, то в 1890-х гг. в денежном обращении сложилась аналогичная ситуация, только на этот раз вызванная чрезмерными выпусками кредитных билетов. Такая ситуация в денежном обращении стала препятствием для развития экономики, поэтому остро стал вопрос о необходимости проведения реформы денежного обращения. Причины, которые привели к краху систему денежного обращения, Судейкин видит именно в неудачно проведенной реформе 1839—1843 гг. Хотя реформа графа Канкрина на первых этапах и привела к положительным результатам (так, из обращения были выведены обесцененные ассигнации, введены разменные на серебро кредитные билеты, восстановлено металлическое обращение и др.), однако в дальнейшем эмиссия кредитных билетов в больших размерах, вызванная потребностями казны, в том числе и связанными с расходами на ведение Крымской войны, привела к дестабилизации денежного обращения, прекращению размена кредитных билетов и исчезновению из оборота металлической монеты. Судейкин отмечает, что «неразменные бумажные деньги, благодаря связанным с ними последствиям, составляют крупное зло, при этом среди экономистов есть единодушное осуждение господства в обращении неразменных бумажных денег, однако в отношении способов и мер, предлагаемых для восстановления металлического обращения, подобного единодушия нет. В этой связи Судейкин анализирует причины и ход реформы, а также раскрывает недостатки в принципах, положенных в ее основу, которые в дальнейшем и привели к краху денежную систему страны. Свою работу Судейкин начинает с рассмотрения истории развития ассигнаций в России. Особое внимание ученый уделяет периоду 1820-х гг., так как именно в этот период в денежном обращении появились новые негативные моменты, в первую очередь так называемый простонародный лаж, когда курс обмена ассигнаций на серебро не соответствовал официальному и был различным в разных частях страны. По мнению Судейкина, появление простонародных лажей было вызвано неустроенностью экономической жизни в России и, прежде всего, отсутствием системы кредитных учреждений. Анализируя меры, которые предлагались для борьбы с этим явлением, Судейкин приходит к выводу о том, что у министра финансов графа Канкрина не было на тот момент четкой концепции реформы денежного обращения; он даже не задавался мыслью о возможном восстановлении металлического обращения; в результате все меры носили частный характер и не затрагивали существа вопроса. Так, Канкрин полагал, что главной причиной простонародного лажа является невежество народа и стремление к наживе, а потому одной из мер по борьбе с данным явлением он считал запрещение сделок на монету по простонародным лажам. Поскольку простонародные лажи не прекращались, то в 1837 г. Канкрин приступил к выработке мер по их прекращению, которые и привели в дальнейшем к разработке реформы денежного обращения. Судейкин отмечает, что "восстановление металлического обращения в России принадлежит к числу наиболее крупных эпизодов финансовой истории". Однако он задается вопросом, были ли приняты достаточные меры для укрепления и упрочения металлического обращения? Для ответа на этот вопрос Судейкин приводит сравнительный анализ устройства денежного обращения в России и в Западной Европе. «Денежное обращение есть дело общественно государственное», однако в отличие от России право выпуска банкнот в западноевропейских странах было предоставлено центральному банку, при этом от эмиссионных учреждений требовали соблюдения определенных условий их выпуска, имеющих целью поддержание стабильности курса банкнот и в целом денежного обращения. В России же всегда господствовала мысль об исключительно государственном устройстве денежной системы. В какой-то степени такие взгляды, по мнению Судейкина, можно объяснить слабым развитием банковской системы. Любое предложение, направленное против передачи права эмиссии государству, встречало сопротивление. Такой подход представлялся Судейкину в корне неверным. «Вообще везде, где заходил вопрос об устройстве денежного обращения на правильных началах, государство всегда отклоняло от себя выпуск банковых билетов в силу опасения, чтобы правительство не нарушило правильный строй денежного обращения и таким образом не внесло бы неустройства в столь важное дело, как эмиссионная операция». Вывод, который делает Судейкин, весьма суров: неверны сами принципы, положенные в основу реформы денежного обращения, проведенной Канкриным. Денежное обращение осталось в руках государства, хотя вся предшествующая история России показывает, что правительство, несмотря на все желание воздержаться от денежной эмиссии в целях покрытия дефицита бюджета, не могло от него отказаться. Проведенная реформа не привела к созданию кредитной системы, в обращении осталась «несколько улучшенная ассигнация». Не были созданы действительно кредитные билеты, а под этим названием были введены разменные бумажные деньги, сохранившие свойства ассигнаций. Касаясь вопроса экономической сущности кредитных билетов, Судейкин указывает на отличие кредитных билетов от банкнот, выпускаемых центральными банками Западной Европы. Если банкноты не подлежали приему в казну в качестве уплаты налогов, то кредитные билеты были обязательны к приему как в частных сделках, так и в казну. Таким образом, юридический характер кредитных билетов заключается в принудительном характере, благодаря чему они признаются законным платежным средством для совершения платежей. Это обстоятельство указывает на то, что в этом случае при Канкрине были водворены в народное обращение те же бумажные деньги, неразменные, а совсем не кредитные знаки вроде банковых билетов».

Если в западных странах выпуск банкнот находился в тесной связи с коммерческими операциями эмиссионных банков, то в России он приобрел характер государственной монополии; на Госбанк была возложена лишь обязанность обмена ветхих билетов на новые и размен на звонкую монету. По мнению Судейкина, коренной недостаток денежно-кредитной реформы 1839—1843 гг. видится в том, что денежно-кредитному обращению не была придана эластичность, а также отсутствовали выпуски кредитных билетов в соответствии с потребностями торговли и промышленности под обеспечение легко реализуемых активов коммерческих банков. "При графе Канкрине металлическое обращение было восстановлено, но не было принято достаточно мер для его укрепления, а система денежного обращения была организована так, что достаточно было первых затруднений, чтобы прекратилась разменность кредитных билетов". Значительное место в научных исследованиях Судейкин отводил изучению банковской системы России. Начал он с изучения операций частных кредитных учреждений, но в ходе исследования натолкнулся на факты, указывающие на то, что деятельность кредитных учреждений находится в зависимости не только от общих условий экономического строя, но и в значительной степени «слагается под влиянием Государственного банка». Поэтому вполне логичным выглядит его намерение более глубокого изучения экономического значения деятельности Государственного банка. Основной работой по данной тематике является монография «Государственный банк. Исследование его устройства, экономического и финансового значения», увидевшая свет в 1891 г. Хотя на момент написания книги история Госбанка насчитывала уже четверть века и уже четко определился характер его операций, тем не менее еще не было предпринято попытки обобщить результаты его деятельности и подвести итог его работы. В своем исследовании Судейкин поставил следующую задачу: дать ответ на вопрос, выполняет ли Госбанк цели своего устава, заключающиеся в содействии оживлению торговых оборотов и упрочению денежно-кредитной системы. Начиная с последней четверти XIX в. наметилась тенденция к правовому регулированию экономической жизни. Судейкин не отрицал необходимости такого вмешательства, однако его интересовал вопрос, в каких пределах может быть допустимо вмешательство государства в область банков. По его мнению, «операции банков не должны подвергаться стеснению, пока не нарушаются интересы третьих лиц и банки не грозят народному хозяйству развитием сильной спекуляции»; чрезмерное регулирование банковских операций приведет только к замедлению экономического роста. А потому задача законодателя в области банковского регулирования состоит в том, чтобы определить круг деятельности банка и ответственность его учредителей. Для ответа на сформулированные в своем исследовании вопросы Судейкин дает сравнительный анализ организации центральных банков в ряде западноевропейских стран и выясняет цели и способы, при помощи которых банки решают поставленные перед ними задачи. Судейкин отмечает, что центральный банк отличается от других коммерческих банков характером средств, которые он использует, однако главное отличие состоит в целях деятельности. Правительство, с одной стороны, укрепляет центральные банки (размещает свои свободные средства в центральных банках, ограждает от конкуренции других банков), но, с другой стороны, старается пользоваться средствами центральных банков в периоды финансовых затруднений. Каждая страна имеет свои особенности в организации деятельности центрального банка, но общее, что объединяло центральные банки западноевропейских стран на тот момент, – это независимость от министерства финансов. В западных странах подобные заимствования средств центрального банка были запрещены или поставлены под контроль. Для подтверждения своего вывода Судейкин приводит в пример Англию, где в начале XIX в. правительство постоянно прибегало к заимствованиям у Английского банка для ведения войны с Францией; так как ссуды правительству в 4-5 раз превышали ссуды частным лицам, было принято решение, по которому запрещалось кредитовать казначейство без специального разрешения парламента. По мнению Судейкина, центральный банк (ЦБ) должен выполнять ряд ключевых функций. Во-первых, на него должна быть возложена функция регулирования денежного обращения. Во-вторых, он должен выступать в роли кредитора последней инстанции, причем ЦБ следует поставить в такое положение, чтобы он приходил на помощь во всех затруднительных ситуациях. Однако подобное не должно быть постоянной обязанностью; в период, когда денежный рынок не испытывает затруднений, ЦБ должен прекращать взаимодействие с финансово нестабильными кредитными учреждениями, чтобы не поощрять их развитие. В-третьих, как и на частные банки, на центральный банк должна быть возложена задача содействия развитию торговли и промышленности. Однако в данном случае к ЦБ предъявляют гораздо более высокие требования в силу того, что он имеет больше средств и владеет «даровым кредитом в форме банкнот». Большое внимание автор уделяет рассмотрению функции регулирования денежного обращения. Основной момент, на который он обращает внимание, – это то, что все западноевропейские центральные банки пользуются привилегией выпуска банкнот. Предоставляя право выпуска банкнот центральному банку, правительство, по мнению Судейкина, руководствуется следующими соображениями. Во-первых, опасением того, что, сохранив право выпуска банкнот в своих руках, правительство будет пользоваться этим источником в ущерб развитию экономики. Предоставляя же такое право независимому центральному банку, правительство исходит из целей поддержания стабильности денежного обращения, в чем оно само должно быть заинтересовано в первую очередь, для чего устанавливает правила, регулирующие выпуск банкнот и следит за деятельностью банка по поддержанию их разменности. «Благодаря существованию в крупных европейских государствах независимых от министерства финансов центральных банков денежный рынок предоставлен естественному своему течению, и банки, будучи независимыми от министерства финансов, не являются постоянным пертурбационным элементом, нарушающим сложившийся строй денежного и кредитного обращения». Также Судейкин указывает на три примечательные особенности европейских центральных банков: во-первых, все они имеют крупный основной капитал, во-вторых, на их счетах размещены свободные средства частных банков, в-третьих, они наделены правом выпуска банкнот. Благодаря этому центральные банки располагают достаточным объемом средств. Ни один из центральных банков Западной Европы не испытывает необходимости привлечения платных вкладов, а следовательно, перед ними не встает проблема ликвидного и прибыльного размещения полученных средств, а это, в свою очередь, дает центральному банку свободу в действиях, направленных на поддержание стабильного денежного обращения. "Упрочение правильной денежной системы составляет одну из важнейших задач государственного управления. В силу этого на достижение этой цели направлены усилия всех государств, а для этого одним из наилучших средств служит правильная организация центрального банка, при которой он не обращается по мере нужд государственного казначейства (как у нас был Ассигнационный банк) в экспедицию заготовления и выпуска кредитных билетов, а может дать решительный отпор в случаях каких-либо несправедливых притязаний министерства финансов".

Как показывает опыт развития французских, английских и германских центральных банков, необходимым условием для успешной деятельности ЦБ являются: а) обладание соответствующими его задачам оборотными средствами, вследствие чего он получает прочное и независимое положение на рынке, и б) размещение средств ЦБ в высоколиквидные активы, к которым Судейкин относит товарные векселя. Сделав такие обобщения, Судейкин приступает к рассмотрению истории создания Государственного банка в России и анализу его деятельности. Он отмечает, что развитие экономического и политического строя России не стояло особняком от развития европейских государств, так как между Россией и Западной Европой установились прочные торговые и оживленные политические отношения. Одним из результатов такого взаимодействия явилось появление в России банков. «Подобных учреждений наша жизнь в течение всего предшествующего времени создать не успела, поэтому пришлось прибегнуть к заимствованию». Потребность в кредитных учреждениях в России возникла по двум причинам. Во-первых, появились запросы в кредитах со стороны землевладельцев. Во-вторых, и это было более важной причиной, назрела необходимость выпуска в России кредитных денег взамен обесцененной, громоздкой медной монеты. Как указывает Судейкин, «кредитные учреждения появляются только там, где существует на них запрос, а такой запрос появляется только с развитием промышленности, расширением торговли». Если первоначально операции банков ограничивались приемом средств во вклады и переводом денег, то затем банкиры начали производить выпуски банкнот с обязательством их размена на металлические деньги. Таков был ход развития банков в Западной Европе и уже к XVIII в. они смогли занять видное положение в экономике страны. Что касается банковской системы России, то ее развитие пошло по совсем другому пути. На протяжении XVIII столетия практически не ставился вопрос об учреждении коммерческих банков, что было вызвано незначительным развитием промышленности и торговли, а также тем, что торговля велась за наличные, а не в кредит. Создание банков было вызвано необходимостью удовлетворять все возрастающие потребности государства. Начиная с XVIII в. российское правительство постоянно испытывало все увеличивающуюся потребность в деньгах для удовлетворения государственных расходов. Учрежденный Ассигнационный банк производил выпуск ассигнаций, но в отличие от западных стран, где крупные банки выпускали банкноты под обеспечение векселей для удовлетворения запросов промышленности и купечества в целях поддержания торговли и промышленности, в России денежная эмиссия производилась исключительно для удовлетворения финансовых запросов государства. В дальнейшем сохранялась практика заимствования средств из государственных кредитных учреждений. Детальному анализу были подвергнуты операции Госбанка. Поскольку для успешного выполнения Госбанком своих функций необходим, по мнению Судейкина, значительный объем средств, он начинает свой анализ с анализа пассивных операций Госбанка. По мнению Судйекина, «в каждой стране оборотные средства банка представляют свободный ссудный капитал страны, ищущий помещения. Рост этого капитала в народном хозяйстве зависит от развития привычки к бережливости в народе и от хорошей организации систем учреждений для приема и хранения народных сбережений. Среди нашего русского населения привычка к сбережению мало развита главным образом благодаря отсутствию условий к ее правильному развитию, не существует достаточного количества сберегательных касс... количество существующих кредитных учреждений незначительно по сравнению с обширностью и населенностью страны... между тем производство вступило в такой период развития, в котором требуется постоянно огромный приток капиталов, без чего оно не может идти вперед». В этих условиях именно на Госбанк была возложена задача «оживления торговых оборотов». В первую очередь Судейкин анализирует собственные средства Госбанка. В экономической литературе того времени и банковской практике твердо установился взгляд на собственный капитал как на «фонд гарантий». Судейкин выступает за увеличение собственного капитала банка. Доводы, которые он приводит, сводятся к следующему. Основную долю вкладов в Государственном банке составляли текущие счета других банков, которые по своему характеру являются крайне подвижными, – именно поэтому собственный капитал, являясь гарантией интересов сторонних лиц, должен быть достаточного объема на случай больших и внезапных востребований вкладов. Собственный капитал необходим для поддержания банков в случае затруднений на денежном рынке, а также вследствие его функций по регулированию денежного обращения. На момент написания книги капитал Госбанка составлял 25 млн руб., что, по мнению Судейкина, является недостаточным, особенно учитывая количество его отделений и возложенные на него задачи, в частности по увеличению количества частных банков. Судейкин указывает на недопустимость передачи собственного капитала банка в виде ссуд правительству, по его мнению, он должен находиться в распоряжении банка и быть размещен в ликвидные и надежные активы; вместе с тем устав Госбанка не содержал указаний по поводу направлений вложений капитала банка и «дело отдано случаю». Резервный капитал образуется за счет ежегодных отчислений от прибыли и служит фондом для покрытия непредвиденных убытков. Вывод, к которому приходит Судейкин, состоит в том, что по сравнению с другими ЦБ величина резервного капитала Госбанка является незначительной; так, величины резервного капитала Госбанка России и французского Центрального банка составляли соответственно 3 млн руб. и 21 млн фр. Наиболее крупным источником оборотных средств для каждого ЦБ является выпуск банкнот. Несмотря на то, что Госбанку России такое право не было предоставлено, государство, тем не менее, возлагало на него задачу «содействия укреплению ценности кредитного рубля». В этих условиях Госбанку приходилось развивать операции по приему вкладов. Особое внимание Судейкин уделяет рассмотрению "вкладов на хранение", "вкладов для пользования" и срочных вкладов. Принимая вклады на хранение, Госбанк брал на себя обязательства по хранению ценных бумаг, металлов, изделий из золота и серебра. Операции по приему вкладов на хранение перешли Госбанку от старых кредитных учреждений. Судейкин выступал за развитие данного вида вкладов, поскольку полагал, что в данном случае ЦБ действует в качестве сохранного учреждения в общественных целях. Однако здесь был и отрицательный момент – отсутствие в практике Госбанка вкладов доверительного управления. Поэтому Судейкин приходит к выводу: "При неаккуратности, непривычке обращаться с деньгами нашей публики... было бы весьма желательно, чтобы Госбанк обратил бы внимание на этот вопрос и стал бы в уровень с другими европейскими банками". Самым важным источником оборотных средств для Госбанка в то время были срочные вклады. Причем, если в странах Западной Европы (например, в Англии и Германии) вклады подразделялись на частные и общественные, то в России, начиная с 1860 г., применялось деление вкладов по срокам. Судейкин подвергает критике практику привлечения срочных вкладов, поскольку установлена минимальная сумма взноса не менее 400 руб., что, по его мнению, было в корне неверно. «Наибольшей прикрепленностью отличаются мелкие вклады, выбираемые в исключительных случаях. Исходя из того положения, что Госбанк как центральный должен заботиться о прикреплении таковых... надо предоставить его отделениям право принимать вклады и в меньших размерах». Другая большая группа вкладов "вклады для пользования", которые состояли в основном из текущих счетов частных лиц и учреждений. Поскольку средства на текущих счетах представляли собой в основном временно свободные средства, образуемые в результате торговых операций, спрос на них возрастал в случаях экономических или политических потрясений, а потому ЦБ приходилось удовлетворять спрос со стороны вкладчиков и отказывать в предоставлении кредитов, в которых остро нуждалась экономика. Но основным недостатком текущих вкладов Судейкин считал платный характер этих средств. В 1864 г. в целях привлечения большого объема средств Госбанк ввел плату по текущим счетам. По мнению Судейкина, вопрос о плате по вкладам имеет важное значение не только для самого Госбанка, но и для народного хозяйства в целом. «Принимая платные вклады, банк тем самым непременно поднимает высоту учетно-ссудного процента на денежном рынке, а так как он влияет на другие частные банки, то это отзывается на промышленности и торговле». Госбанк в целях высокодоходного размещения этих средств вынужден был выдавать рискованные кредиты или прибегать к спекуляции на бирже, тем самым отвлекая капиталы от промышленности. Также практика уплаты процентов по текущим вкладам в ЦБ ухудшала положение Минфина как заемщика на денежном рынке, вынуждая его осуществлять внутренние заимствования на менее выгодных условиях, чем бы оно могло это сделать. Привлекая текущие вклады в больших объемах, у банка создается ложное представление об обширности располагаемых им средств, что заставляет его расширять операции. Особенно опасным с точки зрения устойчивости банковской деятельности является привлечение именно платных текущих вкладов, так как это ведет к увеличению риска при размещении таких средств, в то время как найти надежное ликвидное размещение для таких больших капиталов, которые находились в распоряжении Госбанка, весьма трудно. Касаясь вопроса о текущих счетах коммерческих банков, Судейкин пишет: "К сожалению, Госбанк сделал одну весьма крупную ошибку, продолжая принимать платные вклады от частных банков, чего по нашему мнению он никоим образом не должен был делать, так как частные банки и без того отдали бы ему свои вклады, чтобы иметь право рассчитывать на его помощь в затруднительных обстоятельствах". В данном вопросе Судейкин ссылается на пример западноевропейских центральных банков, которые, несмотря на оказываемое на них давление, продолжали политику бесплатного привлечения средств, взамен оказывая вкладчикам некоторые услуги (к примеру, проводили бесплатно платежи). По мнению Судейкина, Госбанк не должен выплачивать проценты не только по текущим, но и по другим видам вкладов. Госбанк России имел право неограниченного приема вкладов, в то время как центральные банки Западной Европы не принимали платные вклады, а бесплатные принимали только на определенных условиях (в частности, ограничение касалось суммы вклада или сроков нахождения вклада в банке). Именно необходимостью для Госбанка выплачивать проценты по вкладам Судейкин объяснял тот факт, что уровень учетно-ссудного процента в России был на 2—3% выше, чем в западноевропейских странах. Что касается активных операций, то Судейкин отмечает, что принципы размещения средств одинаковы для всех банков, однако по сравнению с коммерческими банками активные операции центральных банков имеют свои особенности, вызванные ролью центральных банков в экономике страны. Центральные банки своими действиями не должны способствовать развитию спекуляции на товарных и фондовых рынках, но, напротив, выполняя функцию кредитора последней инстанции, должны размещать свои средства в высоколиквидные активы или же создавать свободные резервы. Основную роль среди активных операций Госбанка Судейкин отводил вексельному обращению, однако в практике учета векселей Судейкин отмечал ряд недостатков. Ранее, до учреждения Госбанка, учетом векселей занимались казенные кредитные учреждения. Они были созданы в целях содействия высшему купечеству, занимавшемуся оптовой торговлей, а потому производили учет векселей, выписанных только на крупные суммы. С учреждением Госбанка эта традиция сохранилась. Поскольку одной из целей деятельности Госбанка было содействие развитию народного хозяйства в целом, а не только крупнооптовой торговли, Судейкин выступает за развитие учета векселей, выписанных в том числе и на небольшие суммы. Это предложение было несомненно разумным, поскольку отделения Госбанка располагались не только в крупных, но и в небольших городах, где торговля не отличалась масштабными размерами. По мнению Судейкина, учет мелких векселей – в интересах не только торговли, но и самого банка, так как ведет к снижению риска по учетным операциям. Также Судейкин указывает на долгосрочный характер принимаемых к учету векселей (как правило, к учету принимались векселя со сроком до 6 месяцев, но допускались к учету и 9 месячные векселя). Такие векселя, по мнению Судейкина, являются низколиквидными и не гарантируют выполнение Госбанком своих обязательств в случае массового востребования вкладов. В целом операции по учету векселей не получили такого развития, как в европейских центральных банках. Помимо учета векселей Госбанк в те годы предоставлял несколько видов ссуд. Наиболее подробно Судейкин разбирает ссуды под залог товаров и ценных бумаг. По уставу Госбанк имел право выдавать ссуды под залог товаров, являвшихся предметами экспорта. Размер ссуды составлял 50-60% от стоимости товара, что соответствовало практике западноевропейских центральных банков. По мнению Судейкина, данная операция не получила развития в Госбанке. Выдачу таких ссуд производили не все отделения Госбанка, были трудности,связанные с нехваткой мест для хранения заложенных товаров и проверкой их качества. Такие ссуды были рисковыми, обслуживание их обходилось дорого для банков, поэтому они не получили развития и в центральных банках Западной Европы. Отношение к ссудам под залог ценных бумаг у Судейкина было отрицательным, поскольку «такой кредит обычно представляет собой потребительский кредит или кредит, идущий на биржевые спекуляции, но не идущий на увеличение ценности в народном хозяйстве – чему главным образом должен служить банк, преимущественно центральный». К тому же лицам, занимающимся торговлей и производством, не было необходимости прибегать к такому виду кредита, поскольку у них был открыт кредит под обеспечение векселем. Следовательно, по мнению Судейкина, развивая ссуды под залог ценных бумаг, Госбанк способствует развитию спекуляции. Учитывая негативные последствия подобного вида операций, законодательство ряда стран предусматривало ограничения на них; в частности, устанавливалось соотношение между учетом векселя и ссудами под залог. В России подобных ограничений введено не было, в результате чего предоставление ссуд под залог ценных бумаг приобрело широкий размах. Судейкин же придерживался мнения, что "едва ли полезно поощрять эти операции. Они только терпимы", и выступал за их ограничение. Следующий вид активных операций – покупка ценных бумаг. Госбанк покупал почти исключительно государственные ценные бумаги, что, по мнению Судейкина, ставило его в зависимость от финансовой политики правительства. Хотя в уставе Госбанка было предусмотрено, что он мог покупать ценные бумаги в размере, не превышающем величины собственного капитала, в действительности эта норма нарушалась. Одну из причин роста портфеля ценных бумаг в активах Госбанка Судейкин видел во взаимоотношениях Госбанка и Минфина. Правительству приходилось прибегать к займам, преимущественно внутренним. Реализация займов была возложена на Госбанк, таким образом, правительство стремилось избавиться от необходимости осуществления займов за границей на менее выгодных условиях и от уплаты высоких комиссионных частным банкам; кроме того, частные банки не могли собрать вокруг себя достаточно клиентуры, заинтересованной в приобретении государственных ценных бумаг. Госбанк же предоставлял покупателям ценных бумаг значительные льготы, но, несмотря на это, даже он испытывал трудности с их реализацией. Начиная с 1864 г., Госбанку приходилось оставлять за собой нереализованные государственные займы. Госбанк вел эту операцию в больших масштабах и вопреки своему уставу. Судейкин рассматривал такую операцию, как замаскированную ссуду правительству. При анализе пассивных и активных операций Судейкиным использовались балансы и статистические материалы Госбанка, что придавало его работе особую ценность.

Общий вывод, к которому приходит Судейкин, состоит в следующем. Законодательство о Госбанке сложилось в период, когда еще существовало крепостное право, не была развита сеть коммерческих банков, промышленность не развивалась столь быстрыми темпами. За двадцать пять лет, прошедших с момента учреждения Госбанка, в значительной мере изменился экономический строй, и теперь законодательство нуждается не только в поправках, но и в коренных изменениях для того, чтобы Госбанк мог в полной мере выполнять свои функции. По мнению Судейкина, Госбанк должен "по закону и по идее стремиться к выполнению народно-экономических целей, необходимых для всего общества, между тем на него возложена обязанность служить финансовым потребностям государства, от которых он всецело зависит". Однако, утверждает Судейкин, Госбанк по его организации и законодательству совершенно не подготовлен к выполнению возложенных на него задач; более того, "нельзя думать об упрочении металлической валюты в стране, пока Центральный банк не получит правильного устройства". Еще одной сферой научных интересов Судейкина было биржевое дело. Данной тематике посвящено сочинение "Биржи и биржевые операции" (СПб, 1892), в котором он исследует значения бирж в народном хозяйстве, их организационное устройство и операции. Ученый отмечает, что условия жизни в XIX в. при слабом развитии торговли и сильной регламентации хозяйственной деятельности не способствовали развитию биржи; потребность в развитии биржевого дела возникла только в связи с выпуском государственных и частных займов, с появлением частных коммерческих банков. Огромная территория страны и слабые связи между отдельными регионами внесли определенную специфику в деятельность бирж: "При первоначальном возникновении бирж для каждой из них был составлен применительно к особенностям данной местности особый устав и таким образом нормального устава биржи у нас до сих пор нет, да и едва ли представляется в этом необходимость". Развитие бирж шло весьма медленными темпами. Судейкин приводит следующие данные: на момент написания книги в России действовало всего 25 бирж, тогда как во Франции – 68. Такое медленное развитие бирж негативно сказывалось на хозяйственной жизни. В частности, Судейкин отмечает большую разницу в ценах на биржевые товары в зависимости от региона. Кроме того, слабое развитие бирж препятствует широкому обращению внутри России государственных ценных бумаг; поскольку биржи в России появились позднее, чем на Западе, и отставали от западноевропейских по масштабам деятельности, правительство было вынуждено размещать государственные займы за границей. Также Судейкин отмечает ряд недостатков в деятельности бирж. В первую очередь он подвергает критике деятельность биржевого комитета, одна из задач которого состояла в разрешении спорных ситуаций, возникающих в ходе торгов на бирже. Уставами бирж были предусмотрены случаи, в которых можно было обращаться в биржевой комитет, однако ему не было предоставлено право решения спорных вопросов, не были указаны способы приведения в исполнение решений комитета, то есть он мог выступать только как посредник, а потому случаев обращения в комитет было очень мало. В связи с этим Судейкин выступал за устройство при биржах арбитражного комитета, который решал бы спорные случаи. Несмотря на слабое развитие бирж, им была присуща специализация, в соответствии с которой обособлялись следующие типы бирж: товарные, фондовые и курсовые (объектом сделок последней являлись золото, серебро и иностранные векселя). Судейкин указывает, что путь, который прошли российские биржи в своем развитии, соответствует эволюции бирж на Западе. Товарные биржи имели преобладающее значение до того времени, пока Россия не стала прибегать к государственным заимствованиям. Однако в дальнейшем, хотя товарные биржи и продолжали превосходить фондовые по объему сделок, их значение упало. Такое первоначальное преобладание товарных бирж отразилось на развитии биржевого законодательства – оно было посвящено исключительно торговле товарами. При этом Судейкин указывает на слабость и неразработанность биржевого законодательства. Так, не были четко прописаны правила торговли на биржах: не указаны сорта товаров, время исполнения договоров, порядок сдачи купленных товаров и разрешения возникающих споров. Отсутствие твердых правил негативно влияло на биржевую торговлю, часто имели место случаи жалоб на качество товаров из России. На момент написания книги в России уже начали развиваться срочные сделки (срок сделок обычно составлял 4—12 месяцев), но отсутствие строгих правил торговли тормозило их развитие. Основное внимание Судейкиным уделено фондовой бирже. Хотя ее обороты были не так велики, как у товарных бирж, именно ей Судейкин придавал самое важное значение. В то время в России имели место огромные выпуски государственных и частных займов. Развитие торговли ценными бумагами привело к появлению огромного класса людей, сделавших торговлю ценными бумагами основным источником дохода. Если раньше свободные средства помещались в банки, то с открытием фондовых бирж появилась возможность инвестиций в ценные бумаги. Сравнивая торговлю ценными бумагами в России и европейских странах, Судейкин отмечает, что объемы торговли в России уступают европейским. Одну из причин он видит в том, что госзаймы до конца первой половины XIX в. совершались в основном за границей, а к внутренним займам стали прибегать лишь в 30-х годах XIX в. При этом он резко критикует деятельность министра финансов Канкрина, выступавшего против развития в России сберегательных учреждений. Последствием подобного подхода явилось «неприятие мер к развитию в массе народа сбережений». В результате, когда в стране приступили к проведению экономических реформ и началось усиленное строительство железных дорог, пришлось, ввиду отсутствия в стране необходимых капиталов, прибегать к дорогостоящим заимствованиям за границей. В подтверждение своих слов Судейкин приводит следующие данные: так, в Германии размер сбережений на душу населения только в мелких сберегательных учреждениях составлял более 50 марок, во Франции – 130 франков, а в России – 1,5 руб. Благодаря наличию в европейских странах свободных капиталов они смогли развивать промышленность и торговлю, а также предоставлять займы другим странам, в том числе и России. Судейкин подробно рассматривает вопрос об условиях допуска ценных бумаг к котировке на бирже. Вопрос о допуске решается биржевым комитетом, при этом необходимым условием доступа ценных бумаг является их российское происхождение. Обращение иностранных ценных бумаг на отечественных биржах было запрещено, хотя законодательного запрета на их обращение не было. Судейкин считает данную меру «крайне вредною для нашего народного хозяйства», так как финансовые отношения между государствами регулировались, в том числе, и за счет продаж ценных бумаг других государств. Развитие биржевого дела в западноевропейских странах шло по пути постепенного расширения обращения иностранных ценных бумаг. Первоначально разрешалось обращение государственных ценных бумаг, а затем бумаг акционерных обществ. Страна, не имеющая таких ценных бумаг, по мнению Судейкина, поступает в зависимость от другой страны. Биржевые сделки Судейкин подразделяет на две группы: сделки на наличные и сделки на срок. Под наличными сделками автор понимает сделки, при которых покупка совершается с одновременной поставкой товара, при этом он указывает на то, что по своему экономическому характеру данный вид сделок преследует разные цели – как спекулятивные (в данном случае после совершения сделки следует перепродажа ценных бумаг), так и цели размещения капитала, но в большинстве случаев данный вид сделок используется именно для размещения временно свободных средств. Хотя в российском законодательстве не упоминались срочные сделки, они существовали на практике. Судейкин ратует за развитие срочных сделок, так как "срочные сделки являются действительными биржевыми сделками и без них биржа не может играть выдающуюся роль в области экономической жизни по следующим основаниям: большие партии товаров и процентных бумаг только и могут быть реализованы при существовании срочных сделок. Нет таких капиталистов, которые бы, при современных выпусках огромных займов и развитии производства, имели бы возможность совершать их реализацию в широких размерах на наличные деньги. Для успеха реализации требуется значительный срок времени, в течение которого только и могут быть собраны достаточные капиталы срочные сделки являются тою формою, путем которой осуществляются крупнейшие экономические операции". Вследствие своего экономического значения срочные сделки получили развитие на всех западноевропейских биржах; в России этот вид сделок также развивался, хотя и более медленными темпами. Судейкин считает возможным постепенный переход от наличных к срочным сделкам. Так, возможно заключение наличных сделок с довольно значительными (до 14 дней) сроками исполнения, что как раз и приводит к постепенному внедрению срочных сделок в биржевую практику. Выступая за развитие срочных сделок, Судейкин в то же время является противником биржевой игры или ажиотажа. Он разделяет спекуляцию и биржевую игру: "Спекуляция присуща каждой торговой сделке и составляет ее суть... в ее основании заключается правильный коммерческий расчет, являющийся основой каждого коммерческогодела". В данных сделках "играет роль знание и предусмотрительность, но не обман", этим биржевые сделки отличаются от биржевой игры, в которой все зависит от слепого случая, который ни предугадать, ни предусмотреть нельзя". Если биржевая игра оканчивается уплатой разницы в курсах, то биржевые сделки – доставкой товара или ценных бумаг. Но даже тот факт, что игра на бирже нередко приводила к разорению игроков, а тем более лиц, имевших небольшие сбережения, не ставит Судейкина на сторону противников биржи. Он выступает против ограничения срочных сделок в целях ограничения потерь лиц, играющих на бирже. «При развитии биржи многие теряют, но еще больше выигрывает народное хозяйство, а так как благо большинства преимущественно заслуживает защиты, то отсюда само собой вытекает необходимость защиты законодательством срочных биржевых сделок». Самый важный с экономической точки зрения аргумент, который приводили противники биржи, заключался в том, что биржевые операции влекут за собой колебание цен товаров и курсов ценных бумаг. По мнению Судейкина, это является не следствием спекуляции, хотя в результате подобных колебаний одна сторона получает выигрыш, а другая остается в проигрыше. Причиной колебаний является действие закона спроса и предложения, ибо «при отсутствии спроса и предложения нет и колебаний». Следовательно, делает вывод Судейкин, биржевые сделки являются только формой, в которой выражается спрос и предложение. Судейкин отмечает, что российские биржи являются слабыми и несамостоятельными, и предлагает ряд мер общеэкономического и организационного характера, которые могли бы способствовать развитию бирж в России. Первые заключались в необходимости развития сети кредитных учреждений и развития сбережений в народе. Только в этом случае в стране возможно формирование необходимых свободных капиталов, что приведет к сокращению займов за границей. Судейкин выступает за развитие внутреннего рынка госдолга, для чего было необходимо принять меры к расширению обращения государственных ценных бумаг: совершать оплату купонов, а также продажу государственных ценных бумаг во всех казначействах. Для этого было необходимо соединение казначейства с отделениями Госбанка; только в этом случае можно было надеяться, что государственные бумаги будут пользоваться спросом со стороны широких масс населения. Кроме того, необходимо разрешить обращение на отечественных биржах иностранных ценных бумаг. В результате этих мер можно будет достигнуть укрепления курса ценных бумаг и ослабления зависимости от иностранных бирж. Несмотря на то что работы Судейкина были написаны почти 130 лет назад, они остаются интересными для читателя; выводы ученого о необходимости укрепления денежной системы страны, независимости центрального банка от финансовой политики правительства, а также создания условий для развития бирж до сих пор сохраняют свою актуальность.

07.06.2021

| |||||

|

Статистика посещений: |

|

|||||