|

|

|

||

План мероприятий БИК План мероприятий БИК Выставки Виртуальные выставки Семинары, презентации, Тема года 1941-1945. Мы помним, Книгообмен Дарители Дополнительное образование. Выставки Виртуальные выставки Семинары, презентации, Тема года 1941-1945. Мы помним, Книгообмен Дарители Дополнительное образование. |

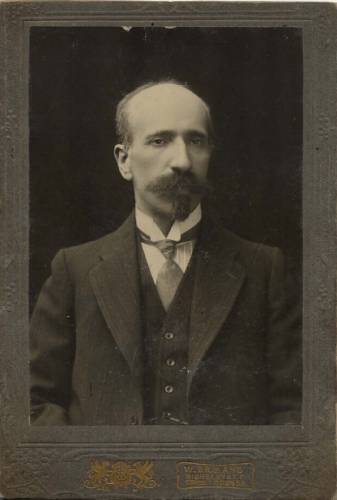

Выставка Династия ученых-экономистов: Вейцман Р.Я. и Вейцман Н.Р.

Библиотечно-информационный комплекс приглашает на книжную выставку, посвященную ученым-экономистам Вейцману Рахмилю Яковлевичу и Вейцману Натану Рахмилевичу. С экспозицией можно ознакомиться в библиотеке по адресу: Ленинградский проспект, 49, комн. 200, Научная библиотека до 01.05.2019 г. Вейцман Рахмиль Яковлевич (1870-1936) - учёный, доктор экономических наук, профессор, представитель русской (советской) учетной мысли. Последовательный сторонник немецкой школы, пропагандист идей Шера, Кальмеса, Герстнера, Никлиша, он лучше, чем кто-нибудь другой, отстаивал и насаждал балансовую теорию двойной записи. Вейцман исходил из трехчленного уравнения А = П + К (где А - актив, П - пассив, К - капитал), из которого он делал выводы, связанные с типизацией хозяйственных операций. При этом содержательная сторона игнорировалась, ибо не важен предмет, важен метод. Р Я. Вейцман писал, что счетоведение «… есть наука о методах бухгалтерского учета» Нужно иметь ввиду, что за основу бухгалтерского учета сторонники методологического направления взяли баланс и выводили из него двойную запись и счета. Ведущие советские ученые провозгласили единство учета и в 1936 году Вейцман предпринял попытку создания теории единого социологического учета. Эта работа подводила итог развитию бухгалтерского учета за первые 20 лет советской власти и намечала его дальнейшие перспективы. Интересно название книги: «Курс учета» - не бухгалтерского, не оперативно-балансового и не балансового, как называли эту науку в то время, а просто учета. «Может явиться опасение,- писал Р.Я.Вейцман,- что, применяя к одним и тем же объектам различные методы учета, легко впасть в параллелизм, т.е. в такое положение, когда рядом существуют различные виды учета, добывающие свой материал совершенно самостоятельно и часто дающие об одном и том же не совпадающие, а противоречивые показания. Такое крайне отрицательное явление, которое еще не давно у нас наблюдалось, объясняется неправильным пониманием назначения каждого из методов учета. Эти методы не повторяют, а дополняют друг друга, образуя одну стройную систему. Они должны применяться на различных этапах учетной работы, пользуясь материалом, добытым на предыдущем этапе, с тем чтоб подвергнуть его определенной обработке, дать дополнительные освещение фактам действительности». Также именно Р.Я.Вейцман в 1936 году внес в литературу понятие баланса как синтетического учетного показателя. Лишь как пожелание он высказал мысль, что: «следовало бы все части актива разбить на две группы: «средства в фазе производства» и «средства в фазе обращения», а в дальнейшем привел практически удобную группировку для актива: 1) основные средства, 2) средства в обороте, 3) средства вне оборота (отвлеченные средства); для пассива: 1) фонды, 2) кредиты, 3) регулирующие статьи, 4) результаты (накопления и доходы будущих лет). В конце 20-х годов начинает развиваться нормативный учет. Его основная идея в том, что все затраты, связанные с производством и сбытом заранее предусматриваются в виде норм. Сравнение фактических затрат с нормами выявляет нарушения производственного цикла. Р.Я. Вейцман оказал влияние на последующие представления бухгалтеров, отождествив понятия плановой и нормативной себестоимости. Однако нормативный учет, который возник в 30е годы с его именем не связывают. В учете затрат нормативная калькуляция и нормативный учет затрат представляли как частный случай общей теории калькуляции. Р.Я. Вейцман настаивал на том, что как бухгалтерская категория калькуляция имеет два смысла: исчисление в едином денежном измерителе процесса (широкое понимание) и исчисление себестоимости единицы продукции или оказанной услуги (узкое понимание). Однако в стране скоро забыли о терминологии Вейцмана и стали говорить об учете затрат и калькуляции себестоимости готовой продукции. В числе работ Р.Я. Вейцмана: «Курс счетоводства: Двойная бухгалтерия в ее применении к различным видам хозяйств» (1909), «Фабрично-заводское счетоводство в связи с калькуляцией и коммерческой организацией фабрик и заводов» (1912), «Коммерческая корреспонденция» (1916), «Коммерческие вычисления» (1925), «Банковое счетоводство связи с банковой организацией и техникой банкового дела» (1914), «Элементарный курс бухгалтерского учета» (1936), «Торговая энциклопедия (Энциклопедия торгового счетоводства). Справочник и руководство по организации, практике и технике торговли» (1924—1925), «Краткий учебник счетоводства» (1925-1926), «Курс учета» (1935), «Элементарный курс бухгалтерского учета» (1936). Печатался в журналах «Счетоводство», «Счетоводство и хозяйство», «Коммерческая школа и жизнь». Является одним из основателей бухгалтерско-аналитической школы в Московском финансовом институте (МФИ). Умер в 1936 году. Его сын Натан Рахмилевич — тоже стал учёным и работал в МФИ.

Вейцман Натан Рахмилевич (1894—1981) — учёный, доктор экономических наук, профессор. Один из основоположников анализа хозяйственной деятельности в России. Явился основателем научной школы комплексного экономического анализа, получившей признание и распространение не только в Советском Союзе, но и во всех ведущих странах мира. Его огромный вклад в развитие экономической науки заключался, прежде всего, в том, что он впервые провозгласил в опубликованной им в 1924 году книге "Счетный анализ - методы исследования деятельности торгового предприятия по данным его бухгалтерии", что «лицо, изучающее жизнь предприятия, способно не только дать обзор состояния имущественных средств и характеристику достигнутых предприятием результатов, но вывести также ряд ценных заключений по вопросу о рациональности постановки в них дела и о степени финансовой его устойчивости». Тем самым он устранил существовавшую до него ограниченность содержания анализа только изучением финансового состояния и рентабельности, что подчеркивалось и его названием "Анализ баланса", и ввел вместо него комплексный анализ всей хозяйственной деятельности предприятия на всех этапах кругооборота капитала во всем их разнообразии и взаимном переплетении. Разрабатывал проблемы балансоведения, причем понимал балансоведение как часть науки о бухгалтерском учете - как ее специальный раздел о балансе, но подчеркивал отличие балансоведения от науки об анализе хозяйственной деятельности. Исследованиям структуры и оценки балансов советских социалистических предприятий посвящена его книга "Курс балансоведения" (1927). Натан Рахмилевич занимался изучением балансов и отчетов западных фирм, работавших в условиях рыночной экономики. Работая в Институте внешней торговли, Вейцман активно изучает балансы предприятий США и других государств с развитой рыночной экономикой. Результатом исследований в этой области явилась книга "Балансы капиталистических предприятий и их анализ" (1947). Вейцман занимается также вопросами хозяйственного контроля, теории и истории бухгалтерского учета. Учёный отстаивал свои идеи комплексного экономического анализа в перерабатывавшихся им учебниках, выходивших уже под названием "Анализ хозяйственной деятельности промышленных предприятий". Последнее, седьмое, издание этой книги было опубликовано в 1948 году. Опубликованные им книги, последняя из которых вышла в 1956 году вторым изданием под название "Балансы капиталистических предприятий и их анализ", значительно расширили кругозор специалистов и не потеряли своей научной ценности до настоящего времени. Занимался вопросам методики преподавания в форме участия в разработках кафедры анализа хозяйственной деятельности Московского финансового института; также занимался вопросами хозяйственного контроля, теории и истории бухгалтерского учета. Н.Р. Вейцман опубликовал более 250 учебников и научных статей. Его вклад в развитие экономической науки, и прежде всего экономического анализа, нашел всеобщее признание.

04.03.2019

| |||

|

Статистика посещений: |

|

|||